Cheføkonom anders høyer:

Opsvinget fortsætter i Europa og USA

Der var pæn vækst i både Europa og USA i andet halvår 2016 og de seneste indikatorer viser, at fremgangen er fortsat i starten af 2017. De seneste måneder har generelt budt på gode nøgletal, som også har været bedre end ventet af markedet. Positive overraskelser på nøgletalsfronten bliver som regel omsat i stigende aktiekurser, hvilket også har været tilfældet de sidste ca. tre måneder. Det er således langt fra kun valget af Trump, som har drevet kurserne siden præsidentvalget.

USA: Opsvinget har stadig nogle år i sig, hvis Trump opfører sig ordentligt

I 4. kvartal 2016 fortsatte fremgangen i USA og væksten i andet halvår var generelt væsentlig bedre end i første. Tempoet er igen op i nærheden af en årsvækst på godt 2 procent. Det mest positive ved slutningen af 2016 var at væksten i investeringerne igen bidrog til fremgangen i efterspørgslen. Det gavner også det fremtidige vækstpotentiale. Investeringerne har ellers længe været underdrejede. Det private forbrug er dog fortsat den primære drivkræft bag væksten.

Det vil også være tilfældet fremadrettet. I høj grad understøttet af et arbejdsmarked i stærk form, hvor beskæftigelsen, ifølge den seneste arbejdsmarkedsrapport, vokser med hele 1,6 procent om året. Vi venter dog ”kun”, at væksten i BNP bliver lidt højere end det nuværende tempo på godt 2 procent. Det skal ses i lyset af, at produktivitetsvæksten fortsat er træg.

Kombinationen af den gunstige udvikling på arbejdsmarkedet og det forhold at inflationen har været stigende til 2½ procent, medvirker til, at vi er på linje med den Amerikanske Centralbank, FED, og fortsat forventer, at der kommer tre renteforhøjelser i USA i år. Man skal huske, at lønstigningerne ofte er forsinket i forhold til den gunstige udvikling på arbejdsmarkedet. Det finansielle marked forventer 2½ rentestigninger.

Det amerikanske opsving dør ikke af alderdom

Det var syvende år i træk med vækst omkring de godt 2 procent og arbejdsløsheden er nu bragt ned i nærheden af det naturlige niveau. Det forhold, at opsvinget har varet så længe og nu er det tredje længste historisk set, gør det åbenlyst at spørge om det snart er slut? Her skal man bare huske, at der ikke findes en naturlov, som definerer længden af en fremgangsperiode. Den uafbrudte vækstperiode i 90’erne varede til sammenligning 9½ år, før IT-boblen bristede, mens det i 60’erne varede knap 9 år. Opsving slutter ved at ubalancer brister eller at andre ”stød” rammer økonomien. Ofte opstår recessioner på grund af ubalancer på boligmarkedet, hvor der fx bliver bygget alt for mange huse eller at priserne stiger uholdbart meget. Ingen af delene er tilfældet på nuværende tidspunkt.

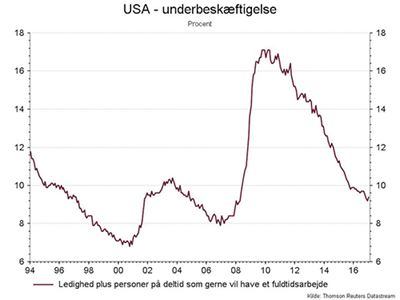

Det nuværende pres på økonomien, målt ved bl.a. ledigheden, er også mindre end tilfældet var i årene før de seneste nedgangsperioder, fx finanskrisen (2008) og IT-boblen (2001). Der er også mange personer på deltid, der gerne vil have et fuldtidsjob. De bliver medtaget i den bredere udgave af ledigheden (U6), jf. nedenstående figur. Umiddelbart er økonomien nu tilbage på sit naturlige niveau. Vi er (endnu) ikke inden i en periode, hvor vi begår de sædvanlige fejl og lader økonomien overophede så ubalancer bliver opbygget.

Det primære forhold der gør, at dette sagtens kan blive den længste periode med fremgang er udgangspunktet, som var markant anderledes end tidligere. Effekten fra finanskrisen var rigtig hård for befolkningen og på økonomien. Ledigheden var helt oppe på 10 procent og mange personer havde helt droppet arbejdsmarkedet. Hermed kan et efterfølgende opsving også eksistere i flere år og på nuværende tidspunkt kan man ikke sige, hvornår dette slutter.

Hvis man ser på finansielle forhold, som fx udviklingen i husholdningernes gæld, virker opsvinget også fortsat holdbart. Her er der slet ikke samme tempo som i årene før finanskrisen. Det er også en medvirkende årsag til, at opsvinget har været trægt i en historisk kontekst, og at FED har holdt renterne meget lave i lang tid. Noget der gradvist vil ændre sig. Det er vigtigt at huske, at der sagtens kan forekomme betydelige fald på aktiemarkedet, selvom opsvinget fortsætter.

Trump er dog fortsat en joker for væksten

Trumps handelspolitik udgør dog fortsat en risiko for det globale opsving. Han har truet adskillige lande med indførelse af importtold, fx en told overfor Kina på 45 procent. Hans nærmeste handelsrådgivere har også været ude at kritisere både Japan og Tyskland for, at deres valuta er for svag. Her skal man huske, at den Europæiske Centralbank, ECB, som indirekte påvirker euroen, er uafhængig. Det er også lidt komisk, at Tyskland indirekte har argumenteret for en stærkere euro, da de ønsker at ECB hæver renten!

Flere vil sige det er en del af Trumps forhandlingstaktik, at komme med disse trusler. Der er bare en begrænset mængde gange, man kan true uden at aktivere truslen, hvis de skal give mening. Med mindre andre lande simpelthen bare bukker og takker. Det blev langt fra tilfældet da præsidenten truede Mexico med importtold, for at få dem til at betale for grænsemuren. Da de nægtede trak Trump (indtil nu) i land. For nylig ændrede præsidenten også holdning til USA's et-Kina-politik. Lige efter valgsejren tilsidesatte han ellers politikken til stor frustration i Beijing. Politikken går ud på, at amerikanerne officielt regner regeringen i Beijing som den eneste lovlige kinesiske regering. Det betyder, at USA ser Taiwan som en del af Kina. Samtidig virker det som om, at den nye amerikanske regering har blødt op på at sit syn på Kina som valutamanipulator. Mon ikke den amerikanske administration har indset behovet for Kinas hjælp til at håndtere Nordkorea. Under alle omstændigheder er optøningen positiv, da en handelskrig mellem Kina og USA ville være gift for den globale vækst.

Hvad indeholder den længe ventede skattereform?

Den primære årsag til at valget af Trump på nuværende tidspunkt har haft en positiv effekt på aktiekurserne, er hans planer om at lempe selskabsskatten og igangsætte en række investeringer i ny infrastruktur. Indtil nu har markedet haft meget mindre fokus på finansiering af reformen. Flere republikanske senatorer har derimod ytret ønske herom og en skatteaftale skal godkendes i senatet. I det første reformudkast fra den republikanske senatsleder, Paul Ryan, var der en lang række finansieringsforslag. Det mest kontroversielle er den såkaldte ”border adjustment tax”. Importerede varer skal ikke længere kunne trækkes fra før selskabsskatten betales, mens eksporterede varer slipper for skat. Bliver det første udkast en realitet, vil det i vores optik få dollaren til at stige med ca. 15 procent. Flere detailforretninger, fx Wall-mart, Target og Home Depot, har naturligvis brokket sig over forslaget da de importerer mange varer. Mange frygter også, at forslaget kan få andre lande til at indføre lignende tiltag overfor USA.

Euroområdet: Genopretningen er bredt funderet og blevet stærkere

I 2016 steg BNP i euroområdet med 1,7 procent. Hermed fortsatte de gode takter fra året før, og meget tyder på at den solide vækst er fortsat ind i 2017. De seneste måneder har overordnet budt på gode nøgletal for euroområdet. Tillidsindikatorerne er steget pænt i industrien, til niveauer der ikke er set siden 2010. Den positive stemning finder man også hos husholdningerne, hvilket lover godt for det private forbrug. Det skal i høj grad også ses i lyset af, at ledigheden fortsatte ned i december. Det eneste lille minus har været udviklingen i detailsalget.

Opsvinget i Euroområdet er også blevet markant mere bredt funderet. Der er nu vækst i de fleste medlemslande og på tværs af brancher. Ser man på de 9 primære brancher i de 19 medlemsland, dvs. 171 brancher i alt, så er der vækst i 73 procent af dem. Det er på samme niveau som før finanskrisen. Det understreger, at opsvinget i Europa er blevet væsentligt stærkere og nu gælder i en større del af økonomien. Hermed er det også mere solidt, da landene handler rigtig meget med hinanden.

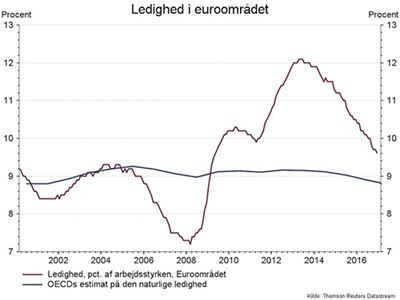

De overordnede gode nyheder har også fået markedet til at hæve vækstforventningerne yderligere til 2017 fra 1,3 procent i december til 1,6 procent i februar. Hermed er vi nu kun en lille kende mere positiv på væksten, da vi venter 1¾ procent. Vores egen model for væksten i det private forbrug og investeringer i euroområdet peger også på en pæn vækst (cirka 1,8 procent årlig vækst) de første tre kvartaler af 2017, som er modellens tidshorisont, jf. figur.

Renter – udsigt til mindre stigninger i de lange renter

De korte danske renter ligger stadigvæk på et lavt niveau, og der er ikke sket meget i denne ende af kurven den seneste måned. Vi forventer, at de helt korte renter forbliver lave, som minimum til andet halvår 2018. De længere renter har dog, som vi forventede i sidste månedsprognose, rettet sig opad. Vi forventer, at denne tendens vil fortsætte over det kommende år, men at det primært vil ske i andet halvår 2017. I takt med at væksten i Europa fortsætter, venter vi, at ledigheden falder yderligere, og bliver omsat i stærkere lønvækst. Hermed vil inflationspresset og forventningerne til den fremtidige inflation stige svagt. Det vil trække renterne op og hæve sandsynligheden for, at den Europæiske Centralbank, ECB, begynder at omtale en udfasning af deres ekstraordinære opkøbsprogram i andet halvår 2017. Det vil presse de lange renter op.

De lange fastforrentede boliglån virker umiddelbart upåvirket af de seneste stigninger på de lange renter på statsobligationer. Men billedet er mere nuanceret end som så. I løbet af den seneste måned har vi af flere omgange haft den 30-årige 2,5 % obligation under kurs 100 og dermed været toneangivende. Vi forventer, at dette snart vil ske igen. Vi ser fortsat de nuværende niveauer som attraktive, hvis man vil binde renten i længere tid. Ved dette får man samtidig fordelen af en restgældsreduktion, hvis de lange renter som forventet fortsætter opad.

Renteforventninger

| Sidst | Aktuel | +3 måneder | +12 måneder | |

| Cibor 3m | -0.23% | -0.23% | -0.20% | -0.10% |

| Statsobligation, 2-årig løbetid | -0.60% | -0.61% | -0.50% | -0.25% |

| Statsobligation, 10-årig løbetid | 0,36 % | 0.62% | 0.65% | 0,90 % |

| Boliglån | ||||

| F-kort | -0,11 % | -0.18% | -0.15% | 0.00% |

| F5 | 0,28 % | 0.35% | 0.45% | 0.70% |

| Fastrente 30-årig | 2,25 % | 2.25% | 2,45 % | 2,70 % |

| Kurs på 30-årig fastrente 2 pct. | 97,00 | 97.00 | 94,50 | 91,60 |

Dette materiale er udarbejdet til Sparekassen Kronjyllands kunder. Materialet er udarbejdet på grundlag af offentligt tilgængeligt materiale. Sparekassen vurderer, at kilderne er pålidelige, men Sparekassen garanterer ikke for, at oplysningerne er nøjagtige eller fuldstændige. Vurderingerne i materialet er udtryk for Sparekassens bedste skøn per den anførte dato, ud fra de forventninger Sparekassen har til det fremtidige marked. Materialet kan ikke i sig selv danne baggrund for investeringsbeslutninger, og Sparekassen påtager sig intet ansvar for de eventuelle dispositioner, der måtte blive foretaget på baggrund af materialet. Sparekassen og andre selskaber i koncernen kan have dispositioner i værdipapirer angivet i materialet, og Sparekassen kan modtage formidlings- og beholdningsprovision fra udstedere af værdipapirer angivet i materialet. Investeringsprodukter er mærket med grøn, gul eller rød i henhold til Finanstilsynets krav om risikomærkning. Materialet må ikke offentliggøres eller videreformidles uden Sparekassens udtrykkelige samtykke.